Qui aurait prédit à Solucom un tel parcours lors de l'inscription du titre au marché libre ? En février 2000, la société ne pouvait présenter au marché qu'un chiffre d'affaires de 5,9 millions d'euros (celui de son exercice 1998/1999) et de solides ambitions, ce qui était amplement suffisant en cette période dorée où le seul mot internet suffisait à faire pleuvoir les millions ! Le bel opportunisme dont fit alors preuve Solucom en s'introduisant en Bourse a été partagé par bien d'autres SSII, mais toutes ne se sont pas montrées dignes de l'argent confié par les investisseurs, certaines finissant même assez rapidement à la case « cimetière » !

Qui aurait prédit à Solucom un tel parcours lors de l'inscription du titre au marché libre ? En février 2000, la société ne pouvait présenter au marché qu'un chiffre d'affaires de 5,9 millions d'euros (celui de son exercice 1998/1999) et de solides ambitions, ce qui était amplement suffisant en cette période dorée où le seul mot internet suffisait à faire pleuvoir les millions ! Le bel opportunisme dont fit alors preuve Solucom en s'introduisant en Bourse a été partagé par bien d'autres SSII, mais toutes ne se sont pas montrées dignes de l'argent confié par les investisseurs, certaines finissant même assez rapidement à la case « cimetière » !

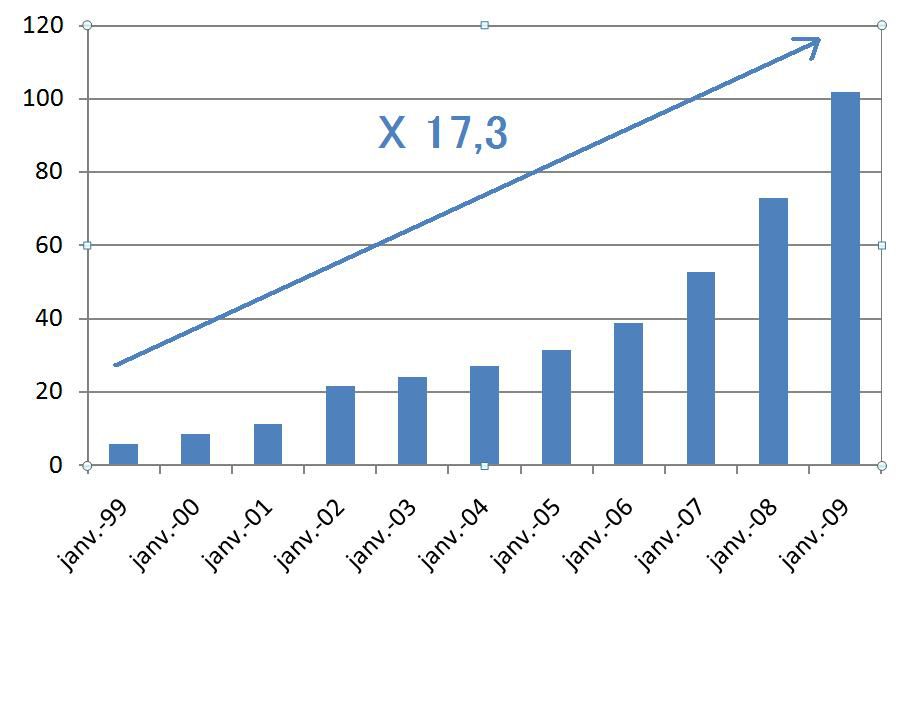

Rien de tel pour Solucom, qui n'a fait au contraire que croître et embellir depuis, avec un volume d'activité multiplié par plus de 17 en 10 ans, grâce à un subtil dosage de croissance interne et d'acquisitions bien digérées. Focalisée sur les prestations de conseil en infrastructures informatiques, la société affiche une rentabilité plutôt enviable dans le secteur : elle vient de confirmer que sa marge d'exploitation courante serait comprise entre 10 et 12% sur l'exercice 2008/2009. Pas si mal pour une période de crise !

Pascal Imbert, président du Directoire de Solucom, a accepté de répondre aux questions de newsfinance.fr. Il explique les bonnes performances récentes de sa société et comment il voit l'avenir proche.

newsfinance.fr : Au dernier trimestre de l'exercice 2008/2009 (correspondant au trimestre janvier-mars 2009), Solucom a enregistré une croissance interne de 16%, soit une accélération par rapport aux neuf premiers mois. Comment expliquer cela ?

Pascal Imbert : Nous avons été surpris nous-même par la vigueur de l'activité en fin de l'exercice, surtout que les signaux en provenance de nos clients étaient plutôt négatifs ! On peut expliquer cette bonne performance de deux manières. D'une part, les deux tiers de notre activité se font autour de thématiques porteuses : la technologie et les infrastructures, ou la gouvernance. Dans ce type de projets, les clients peuvent espérer un retour sur investissement rapide, de 12 à 18 mois, ce qui facilite la prise de décision. D'un autre côté, nous avions perçu dès le début de l'année 2008 - peut-être avant nos concurrents - un ralentissement du marché, ce qui nous a incité à remodeler nos offres. Nous en profitons aujourd'hui.

NF : Etes-vous optimiste pour l'exercice en cours ?

P.I. : Nous restons extrêmement prudents, car la visibilité est réduite. Nos prix de vente, matérialisés par un TJM (taux journalier moyen = prix moyen facturé au client pour une journée de travail d'un ingénieur, NDLR) de l'ordre de 740 euros, se tiennent bien et sont même en hausse régulière depuis plusieurs années. Le problème se situe plutôt dans le volume de commandes en cours : il ne se passe guère de semaine sans qu'un projet soit repoussé, voire annulé. Et il est probable que la véritable reprise du marché ne se fasse qu'en 2010/2011.

NF : La marge d'exploitation, estimée entre 10 à 12% sur l'exercice 2008/2009, n'est donc pas représentative de votre potentiel ?

P.I. : Notre rentabilité était plus élevée sur les exercices précédents (13%, NDLR), mais nous avons été pénalisés en 2008/2009 par l'acquisition de Cosmosbay-Vectis, société moins profitable que notre périmètre historique et qui rencontre par ailleurs quelques difficultés opérationnelles. En revanche, c'est une acquisition très pertinente sur le plan stratégique car elle a élargi notre spectre de clients, notamment vers le secteur public.

NF : Justement, ce secteur fait-il partie des plus résistants actuellement ?

P.I. : Oui. Le secteur public est bien orienté, de même que l'énergie et les utilities (nous travaillons ainsi avec EDF, Areva ou Total). D'autres clients gardent une certaine dynamique, comme La Poste, avec les projets autour de la Banque Postale et en vue de la libéralisation du courrier.

NF : Traditionnellement, les opérations de fusions-acquisitions vous apportaient aussi du business. Est-ce toujours le cas ?

P.I. : Bien sûr. Notre cœur d'activité reste la conception des infrastructures des systèmes d'information, qui ont toujours besoin d'être refondues lors des rapprochements d'entreprises. Nous avons d'ailleurs de gros projets actuellement avec GDF Suez. Et des opérations comme le rachat de Fortis par BNP Paribas montrent que ce thème pourrait redémarrer dans les mois à venir.

NF : Et vous... des acquisitions en vue ?

P.I. : Nous sommes le sixième ou septième acteur en France sur notre marché, qui reste très atomisé. Les acquisitions potentielles ne manquent donc pas, d'autant que les petites sociétés souffrent dans un contexte où les clients ont le réflexe - pas toujours opportun ! - de diminuer le nombre de fournisseurs.

Mais il y a encore une déconnexion entre le prix que souhaiteraient les vendeurs (autour d'une fois le chiffre d'affaires) et celui qu'accepteraient les acheteurs potentiels comme nous, eux-mêmes valorisés entre 0,5 et 0,7 fois le CA. Pour nos futures opérations de croissance externe, il faudra donc vraisemblablement attendre 2010 !

Propos recueillis par Emmanuel Schafroth

{kind=link}