31 janvier 2011

1

31

/01

/janvier

/2011

14:25

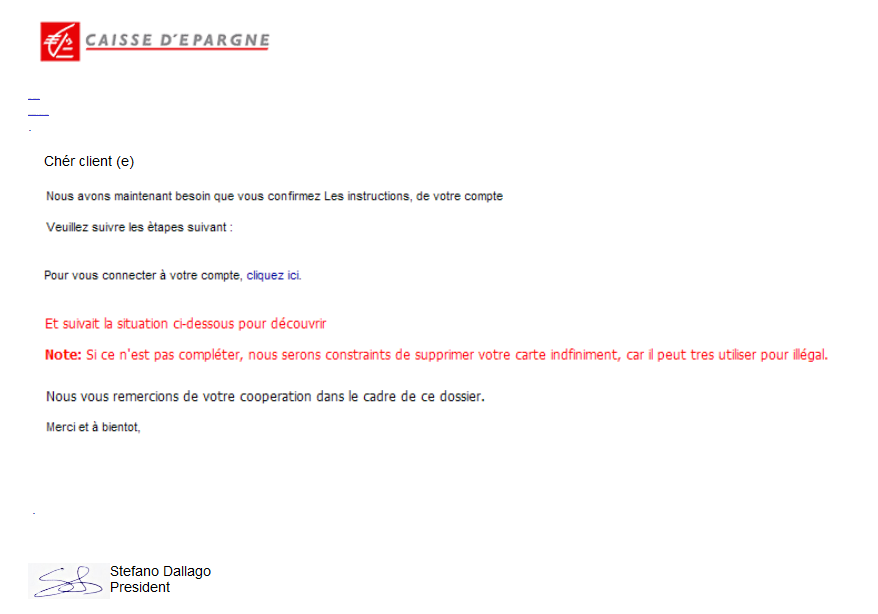

Un email frauduleux circule actuellement, visant les clients de l'Ecureuil (cliquer sur l'illustration pour l'agrandir). Il s'agit d'une tentative de "phishing" ou hameçonnage, en bon français.

Ce type de courrier vise évidemment à soutirer des informations sur le compte des clients d'une banque, pour un usage frauduleux.

On ne mettra jamais assez en garde contre ce type de pratique. Et tout email émanant de votre intermédiaire financier et vous demandant de vous connecter à Internet doit éveiller votre plus grande vigilance.

Dans le cas présent, la manoeuvre est assez grossière, l'objet du mail alertant le supposé client que sa "carte va être suspendu" (sic). L'outil de traduction de Google ayant ses limites, le message qui suit est constellé de fautes d'orthographe, de grammaire et de syntaxe, ce qui (fort heureusement) nuit à sa crédibilité.

Il n'empêche... restez méfiants dans ce genre de cas, un petit coup de fil à votre banque pouvant s'avérer un bon geste en cas de doute.

Published by Newsfinance

-

dans

Banque - Assurance

30 janvier 2010

6

30

/01

/janvier

/2010

18:11

Votre banque est trop chère ? Choisissez un intermédiaire online ! Telle est la leçon à retenir de deux classemetns récemment parus dans la presse.

(newsfinance.fr) Les Banques Populaires ne sont pas populaires sans raisons, disait un slogan de l'établissement financier. Elles ne sont pas populaires du tout, rétorque l'association de consommateurs CLCV, au travers de sa dernière enquête sur les tarifs bancaires !

Selon ce palmarès réalisé en partenariat avec le mensuel Mieux Vivre Votre Argent, 13 des 18 filiales régionales du groupe arrivent en effet dans la deuxième moitié du classement, qui inclut 124 banques. La Banque Populaire Centre Atlantique, en 122è place avec des frais annuels de 155,17 euros, reçoit le bonnet d'âne des banques métropolitaines, devançant seulement deux établissements réunionnais.

Le Crédit Agricole est le grand vainqueur du classement, occupant la première place avec le Crédit Agricole Nord Est (41 euros de frais) et plaçant 8 de ses établissements aux 10 premières places. Mais, paradoxalement, c'est aussi à lui que revient la 124ème et dernière position, avec le Crédit Agricole Réunion.

Quoi qu'il en soit, si votre banque vous semble trop chère (cliquer ici pour voir le classement intégral), il vous reste une solution : acheter le magazine Capital de février ! Celui-ci détaille en effet les tarifications bien plus avantageuses des banques en ligne, pour les services de base, les services d'épargne et le courtage d'actions.

Les plus concurrentielles : Boursorama, Fortuneo et BinckBank.

Published by Newsfinance

-

dans

Banque - Assurance

12 octobre 2009

1

12

/10

/octobre

/2009

20:50

Alors que le métal précieux vole de record en record et flirte désormais avec les 1.050 dollars l'once, le courtier Cortal Consors propose désormais la possibilité d'acheter via internet de l'or physique. Une idée récompensée par un Prix de l'innovation au Forum de l'Investissement qui s'est tenu la semaine dernière.

Alors que le métal précieux vole de record en record et flirte désormais avec les 1.050 dollars l'once, le courtier Cortal Consors propose désormais la possibilité d'acheter via internet de l'or physique. Une idée récompensée par un Prix de l'innovation au Forum de l'Investissement qui s'est tenu la semaine dernière.

L'or, une valeur-refuge ? On croyait le concept quelque peu éculé.... et pourtant ! Son cours a bondi de près de 25% en un ans, et de plus de 80% en trois ans. "L’or physique est une valeur de fond de portefeuille qui peut représenter 10 à 15% du portefeuille total", estime Benoît Gommard, Directeur Général de Cortal Consors France.

Encore faut-il pouvoir l'acheter facilement et le stocker ! A ces deux problèmes, le courtier apporte une réponse. Il propose depuis peu à ses clients l'achat direct (et la vente) de lingots ou de napoléons via son site internet. Le client peut alors suivre jour après jour la valeur de son investissement, comme n'importe quelle ligne boursière de son compte-titres.

Et pour ceux qui n'ont pas de coffre-fort dans leur salon, Cortal Consors propose de conserver votre or à votre place, histoire que vous dormiez sur vos deux oreilles. Pratique ! Mais cela a un coût, les frais de conservation étant de 1,6% par an. Quant aux transactions que vous effectuerez, elles feront l'objet d'une commission de 2% par achat ou vente, sans minimum.

Côté fiscalité, l'or subissait systématiquement, jusqu'au 1er janvier 2006, une taxation de 8% à la vente, que celle-ci génère une plus-value ou une moins-value. Depuis, on peut opter pour le régime général des plus-values sur biens mobiliers. La taxation est donc de 27% sur le gain (16 % + 11 % de prélèvements sociaux). Mieux, après la deuxième année de détention est appliqué sur le montant taxable un abattement de 10% par an, c'est-à-dire que la plus-value est totalement exonérée après douze ans de détention. Cortal Consors conseille d'ailleurs à ses clients d'investir pour au moins 5 ans.

L'innovation apporté par le courtier à ce marché presque vieux comme le monde n'est, en tout cas, pas passée inaperçu. Elle a reçu le Prix de l'innovation financière "Grand Public" au Forum de l'Investissement qui s'est déroulé ce week-end à Paris.

En savoir plus : www.achatventeorenligne.fr

Published by Newsfinance

-

dans

Banque - Assurance

2 octobre 2009

5

02

/10

/octobre

/2009

08:43

Selon une récente étude commanditée par Bruxelles, les banques françaises sont parmi les plus chères d'Europe. Heureusement, internet est là, et permet de réduire considérablement la facture.

Selon une récente étude commanditée par Bruxelles, les banques françaises sont parmi les plus chères d'Europe. Heureusement, internet est là, et permet de réduire considérablement la facture.

La France n'est pas un paradis bancaire. Avec 154 euros de frais par an et par compte en moyenne, notre pays est le troisième plus cher d'Europe en matière de tarification bancaire, seulement dépassé par nos deux voisins du Sud, l'Italie (253 euros) et l'Espagne (178 euros).

L'enquête met notamment en lumière une grande opacité des tarifs. Mais peut-être faudrait-il aussi que les clients fassent preuve d'un peu plus de discernement et se rendent compte que l'offre bancaire en France est plus variée qu'ils ne le croient.

C'est bien sûr internet qui a redynamisé le marché ces dernières années, avec des banques en ligne souvent filiales de grands groupes bancaires, mais à la tarification infiniment plus attrayante.

Boursorama, filiale commune de la Société Générale et de l'espagnol la Caixa, dénombrait plus de 318.000 comptes à fin juin 2009 (+12,8% en un an). Il est vrai que ses services sont très low cost, la plupart des opérations courantes (virements, envois de chéquiers, carte VISA) étant gratuits. Conséquence : 52% des clients n'ont payé aucuns frais bancaires en 2008 !

Autre banque en ligne, Monabanq a aussi deux actionnaires de premier plan, les 3 Suisses et BNP Paribas. L'établissement mise sur l'innovation technologique et propose par exemple à ses clients des rendez-vous en vidéo avec un conseiller. Monabanq précise que 90% de ses clients porteurs d'une carte bleue ont payé moins de 40 euros de frais l'an dernier.

Il existe des solutions pour faire diminuer la facture de votre compte courant. Mais la nouvelle banque en ligne que lancera le 8 octobre prochain le groupe Crédit Agricole, baptisée BforBank, ne viendra pas en concurrence frontale des autres... du moins pour l'instant. Elle ne proposera pas, en effet, de comptes courants, se focalisant sur la distribution de produits d'épargne. BforBank bénéficiera de l'expertise accumulée depuis de nombreuses années par CPR Online, structure du Crédit Agricole qui compte 9.000 clients et qui sert de base à la nouvelle entité. Son objectif est ambitieux : mettre la banque privée au service du plus grand nombre.

Published by Newsfinance

-

dans

Banque - Assurance

11 septembre 2009

5

11

/09

/septembre

/2009

13:15

C'est une carte bancaire comme les autres, à ceci près qu'elle dispose d'une fonctionnalité permettant de régler des transactions inférieures à 20 euros sans que cela nécessite de l'insérer dans un lecteur ou même de composer votre code confidentiel.

BNP Paribas expérimente à compter d'aujourd'hui cette nouvelle génération de cartes en collaboration auprès de mille collaborateurs de la banque dans les silles de Strasbourg et Caen. Ils pourront ainsi régler leurs achats dans les quelque 400 commerces équipés.

Une technologie qui permet de simplifier et d'accélerer le processus de paiment électronique pour les faibles montants.

Published by Newsfinance

-

dans

Banque - Assurance

11 mai 2009

1

11

/05

/mai

/2009

11:04

A l'heure où le rendement du Livret A est en train de fondre comme peau de chagrin, quoi de plus naturel pour l'épargnant de se retourner vers des produits d'épargne à plus long terme. Surtout lorsque ceux-ci offrent une totale souplesse.

A l'heure où le rendement du Livret A est en train de fondre comme peau de chagrin, quoi de plus naturel pour l'épargnant de se retourner vers des produits d'épargne à plus long terme. Surtout lorsque ceux-ci offrent une totale souplesse.

Pour ceux qui restent frileux vis-à-vis des placements à risque comme les actions, les fonds en euros des contrats d'assurance-vie laissent encore espérer des rendements de l'ordre de 4% avec un risque limité. La crainte de l'investisseur peut alors être le manque de liquidité de ce type de placement, théoriquement bloqués pour huit ans.

Une nouvelle initiative de Cortal Consors vient cependant rappeler que les retraits anticipés sur un contrat d'assurance-vie sont toujours possibles. Et, avec la nouvelle offre de la filiale de BNP Paribas, ils deviennent même aussi simples qu'une signature au bas d'un chèque.

Le compte bancaire Smart de Cortal Consors propose en effet d'associer un chéquier à votre assurance-vie, ce qui vous permettra de disposer rapidement d'une somme allant jusqu'à 100% de la valeur de rachat globale, si votre contrat est totalement investi dans des fonds en euros (60% dans le cas contraire).

La procédure est toute simple, mais évidemment pas gratuite ! Les retraits ainsi effectués subissent des intérêts de découvert calculés sur la base du taux Euribor 3 mois + 1,6%, ce qui représesntait un taux effectif de 3,15% le mois dernier.

Un dispositif à utiliser avec modération, donc, sauf à voir l'essentiel de la rémunération de son contrat partir en fumée !

Published by Emmanuel Schafroth

-

dans

Banque - Assurance

11 avril 2009

6

11

/04

/avril

/2009

08:47

Le taux de rémunération du Livret A sera ramené à 1,75 % à compter du 1er mai, contre 2,5 % actuellement. Oublié, le taux de 4 % que rapportait encore le placement chouchou des Français en début d'année. Et encore... vous avez de la chance que ce soit la crise, comme vous l'a expliqué Christine Lagarde !

Le taux de rémunération du Livret A sera ramené à 1,75 % à compter du 1er mai, contre 2,5 % actuellement. Oublié, le taux de 4 % que rapportait encore le placement chouchou des Français en début d'année. Et encore... vous avez de la chance que ce soit la crise, comme vous l'a expliqué Christine Lagarde !

Car, si le Livret A offrira le mois prochain le taux facial le plus bas depuis 191 ans (c'est à dire depuis sa création en 1818), il aurait pu être ramené à 1 % en vertu de la formule de calcul liant son taux à l'inflation. On doit donc considérer le futur taux comme un cadeau du gouvernement, l'inflation se limitant à 0,3 % en glissement annuel. Pas de quoi sauter au plafond tout de même !

Et si, demain, la France connaissait la déflation, peut-on imaginer un Livret A rapportant... -2 % par an ? On imagine déjà l'embarras de nos banquiers nous vantant les mérites d'un produit ultra-sécuritaire à rendement négatif !

En attendant, la ministre de l'Economie prévient d'ores et déjà qu'une nouvelle baisse est envisageable en août. Mauvaise nouvelle pour votre épargne, mais - peut-être - bonne nouvelle pour la consommation.

Published by Emmanuel Schafroth

-

dans

Banque - Assurance

Un email frauduleux circule actuellement, visant les clients de l'Ecureuil (cliquer sur l'illustration pour l'agrandir). Il s'agit d'une tentative de "phishing" ou hameçonnage, en bon français.

Un email frauduleux circule actuellement, visant les clients de l'Ecureuil (cliquer sur l'illustration pour l'agrandir). Il s'agit d'une tentative de "phishing" ou hameçonnage, en bon français.