5 février 2013

2

05

/02

/février

/2013

19:27

Le portail internet dédié à la famille a enregisté un chiffre d'affaires en baisse de 2,5% en 2012, à 12,55 millions d'euros. Le dernier trimestre marque une légère amélioration tendancielle mais reste en baisse de 1,8% par rapport au T4 2011.

Notrefamille a souffert en 2012 d'une baisse de 7,9% de son pôle e-commerce, un recul qui contraste avec la croissance toujours vigoureuse des ventes en lignes en France, qui ont augmenté l'an dernier de 19% pour atteindre 45 milliards d'euros, selon la Fevad.

En revanche, on constate une embellie du côté des revenus publicitaires de Notrefamille, en hausse d'un tiers en 2012, grâce à une adaptation en temps réel des prix de vente en fonction de la capacité disponible. Avec des facturation de 1,49 million d'euros, cette activité reste modeste dans le chiffre d'affaires, mais plus fortement margée que le e-commerce.

Après deux exercices de pertes (2010, 2011), la société s'attend à un retour aux bénéfices pour 2012.

Published by Newsfinance

-

dans

Bourse

4 février 2013

1

04

/02

/février

/2013

19:32

(cliquer sur l'image pour agrandir)

Les chiffres 2012 de NRJ Group illustrent une nouvelle fois le bien fondé de la diversification entreprise par le groupe, le recul de la radio étant plus que compensé par la croissance des autres activités.

Le pôle médias musicaux et événementiel de NRJ Group (plus de la moitié de l'activité totale) a connu un nouvel accès de faiblesse en 2012, avec un recul de 5,5%, à 202,7 millions d'euros. Ce qui n'empêche pas le chiffre d'affaires consolidé du groupe de progresser de 4,1%, à 393 millions d'euros ! En effet, les quatre autres pôles d'activité de NRJ affichent tous des rythmes de croissance compris entre 6,8% (international) et 390,3% pour le pôle spectacle, dopé par le succès des "Amants de la Bastille".

Au total, les quatre pôles de diversification représentaient l'an dernier 48,4% de l'activité de NRJ Group, contre 27,6% en 2008. Sur la période, c'est la télévision qui affiche la croissance la plus régulière (son activité a été multipliée par plus de 3). Elle s'est détachée nettement comme le deuxième métier du groupe (21% de l'activité totale en 2012), loin devant le pôle diffusion Towercast qui n'a pourtant pas démérité. Avec une nouvelle croissance de 16,2% en 2012, à 48,9 millions d'euros, il a doublé depuis 2008.

Sur le mois de janvier 2013, NRJ indique que ces recettes publicitaires sont stable, malgré l'arrêt fin 2012 du contrat avec MFM. Le potentiel de croissance dans la télévision ne semble pas épuisé : en témoigne une croissance encore vigoureuse (+13,4%) au quatrième trimestre 2012, qui profite notamment de la forte progression d'audience de la chaîne locale NRJ Paris et du lancement d'une nouvelle chaîne TNT, Chérie 25.

Published by Newsfinance

-

dans

Bourse

26 janvier 2013

6

26

/01

/janvier

/2013

16:11

Les placements obligataires continuent d'attirer les investisseurs alors que leur rendement a considérablement chuté ces dernières années. C'est du côté des assureurs que se trouve une partie de l'explication.

Sur les onze premiers mois de l'année 2012, les fonds de placement européens investis en actions ont subi des retraits de 11 milliards d'euros de la part des investisseurs. A l'inverse, les fonds investis en obligations ont dans le même temps collecté plus de 157 milliards d'euros d'argent frais. Rappelons qu'une obligation est un titre représentatif d'une dette émise par un Etat ou une entreprise. L'investisseur qui détient l'obligation se trouve donc être le créancier dudit Etat ou de ladite entreprise, qu'on appelle l'émetteur. L'engouement massif constaté l'an dernier sur les obligations a de quoi laisser perplexe, ces titres ne rapportant plus grand-chose aujourd'hui, voire plus rien dans le cas des obligations d'Etat.

Des rendements obligataires faibles, voire nuls

L'exemple le plus frappant est le "bund" 10 ans, c'est-à-dire l'obligation d'Etat allemande, dont le rendement actuel (environ 1,5%) est inférieur à l'inflation : cela signifie que le porteur de ce titre est assuré de perdre du pouvoir d'achat. Mieux encore, même si l'événement est resté ponctuel, en juillet dernier, la France a, pour la première fois de son histoire, placé sur le marché des titres de dette à un taux facial... négatif !

Lire la suite de mon article sur Yahoo finance

Published by Newsfinance

-

dans

Bourse

25 janvier 2013

5

25

/01

/janvier

/2013

19:01

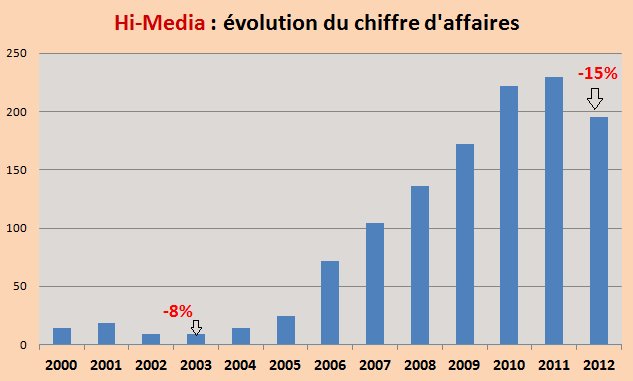

(cliquer sur l'image pour l'agrandir)

L'exercice 2011 s'était soldé par une faible croissance pour le groupe internet Hi-Media. En 2012, le chiffre d'affaires a reculé de 15%, à 195 millions d'euros. C'est le premier exercice de recul de l'activité depuis l'année 2003 : un moment où l'entreprise était de taille beaucoup plus réduite et où la question de sa survie s'était sérieusement posée.

La situation est bien différente aujourd'hui, mais après la dégradation de la rentabilité au premier semestre, la fin de l'année 2012 a été difficile, avec un recul de plus de 20% de l'activité consolidée au dernier trimestre 2012, à 51,3 millions d'euros. Malgré la montée en puissance de nouvelles activités publicitaires (régie vidéo, régie mobile, plateforme automatisée), le pôle publicité enregistre un recul de 8% à périmètre constant au quatrième trimestre.

Sur l'activité de paiements, le volume de transaction traité continue de croître (+15% au quatrième trimestre), mais génère des revenus en baisse de 7% sur la même période (toujours à périmètre constant) : un signe que les marges passées ne sont pas soutenables, dans un univers de plus en plus concurrentiel.

L' "inflexion positive de l'activité" dont parle l'entreprise n'est encore sensible que dans son discours et le retour à la croissance évoqué pour 2013 reste hypothétique. On ne peut guère s'attendre en tout cas à ce que les bénéfices 2012 soient flamboyants.

Published by Newsfinance

-

dans

Bourse

9 janvier 2013

3

09

/01

/janvier

/2013

18:36

Pour un investisseur, il peut être tentant de chercher à investir dans des sociétés chinoises ou brésiliennes et bénéficier ainsi de la croissance de ces pays en plein essor. Mais gare aux logiques trop simplistes.

Pour un investisseur, il peut être tentant de chercher à investir dans des sociétés chinoises ou brésiliennes et bénéficier ainsi de la croissance de ces pays en plein essor. Mais gare aux logiques trop simplistes.

D'après les dernières projections du Fonds monétaire international (FMI), la croissance devrait encore atteindre en 2013 un niveau de 7,2% en moyenne dans les pays en développement d'Asie, et un score honorable de 3,9% en Amérique latine. Ces chiffres se comparent très favorablement à la croissance modeste (1,5%) attendue dans les pays développés, particulièrement dans une zone euro qui frôlera le zéro l'an prochain. Et ils ont de quoi orienter les appétits des investisseurs avides de profiter cette croissance vers les actions des pays émergents !

Les performances passées ne préjugent pas du futur

Mais chez Comgest, société financière disposant justement d'une expertise forte sur cette thématique, on aurait plutôt tendance à calmer les ardeurs. "Si vous vouliez miser sur les actions au cours des dix dernières années, les titres des pays émergents étaient le meilleur moyen d'optimiser votre investissement", rappelait récemment Céline Piquemal-Prade, gérante actions internationales chez Comgest, lors d'une conférence de presse. Et en effet, si l'on se réfère à l'indice MSCI Emerging markets, les investissements en actions émergentes ont rapporté un rendement annuel moyen de 17,4% au cours de la décennie écoulée, soit un chiffre deux fois supérieur à ce qu'ont généré les actions des marchés développés.

Lire la suite sur Yahoo Finance

Published by Newsfinance

-

dans

Bourse

3 janvier 2013

4

03

/01

/janvier

/2013

17:07

(cliquer sur l'image pour agrandir)

Gemalto est paradoxalement peu connue en France. Mais entre votre téléphone mobile, votre carte bancaire et votre passeport biométrique, vous avez sûrement un produit Gemalto près de vous. Retour sur l'histoire d'un leader mondial.

C'est un bien curieux inventeur qui nous a quittés le 29 avril dernier. Comme pour coller à son look de professeur Tournesol hilare, Roland Moreno a longtemps consacré son énergie à créer des objets inutiles, comme, à la fin des années 1960, la "matapof", cette machine à tirer à pile ou face qui le fit initialement remarquer du monde des médias. Au tournant des années 1970, ce passionné d'électronique passe cependant à des choses beaucoup plus sérieuses, en déposant à partir de 1974 plusieurs brevets concernant un "moyen inhibiteur du transfert d'information", autrement dit un circuit intégré inviolable. La carte à puce est en train de naître et une flopée d'industriels français s'engouffrent dans la brèche, dont Gemplus, Oberthur, Solaic, Bull ou Schlumberger ! En 1979, cette dernière société, dont l'activité principale se situe dans les services pétroliers, entre au capital d'Innovatron, l'entreprise de Roland Moreno.

De rapprochement en rapprochement, la naissance d'un leader

La première application à grande échelle de la carte à puce, au milieu des années 1980, sera la télécarte, outil de prépaiement pour les cabines téléphoniques publiques, qui se développe pour lutter contre les actes de vandalisme qui touchaient les cabines à pièces. Ce moyen de sécurisation est aussi testé dès 1984 sur des cartes bancaires: un domaine où la France fut clairement un pays précurseur. A mesure que le marché de la carte à puce prend son envol, Gemplus et Schlumberger s'imposent comme les deux entreprises de référence. Le second rachètera successivement Solaic en 1997, et la filiale CP8 de Bull en 2001... lire la suite

Published by Newsfinance

-

dans

Bourse

15 décembre 2012

6

15

/12

/décembre

/2012

17:06

Une ascension qui semblait irrésistible, le franchissement des 500 dollars, la foi de ceux qui voyaient déjà le titre à 1.000, puis la correction à partir de septembre. Incontestablement, le récent parcours d'Apple fut une des histoires boursières les plus médiatisées de l'année !

Pourquoi l'engouement autour du titre est-il brutalement retombé ? Vous trouverez quelques pistes d'explications en suivant le lien ci-dessous. Il vous mènera à une infographie que j'ai eu l'honneur de piloter pour Saxo Banque et qu'ont joliment réalisé mes amis Marine Langenegger et Emmanuele Fiori d'Epok Design.

Accéder à l'infographie

Published by Newsfinance

-

dans

Bourse

7 décembre 2012

5

07

/12

/décembre

/2012

14:04

Dans le petit monde de la finance, on appelle cela être "contrarian". L'expression parle d'elle-même : elle désigne un investisseur qui sait prendre le contrepied du marché, acheter quand tout le monde vend. Spécialiste obligations convertibles, la société Acropole asset management adopte souvent ce type d'attitude. Sur ce marché assez peu liquide, les cours peuvent subir des variations assez violentes en fonction des flux. Cela arrive par exemple lorsque les titres d'un émetteur sont dégradés en "junk bonds" (littéralement : "obligations pourries", c'est-à-dire à risque élevé) par une agence de notation, certains fonds étant alors contraints de céder coûte que coûte les titres du fait du mandat qui leur est confié par leurs investisseurs.

Ce même principe de "contrarianisme" a été mis en oeuvre cet été par Daniele Scilingo (en photo), gérant du fonds Pictet-European equity selection, sur l'action de la banque britannique Standard Chartered. Voici des mois qu'il guettait une opportunité d'investir dans cet établissement qu'il jugeait très bien géré. Mais il s'abstenait du fait de la valorisation de la société, qui ne laissait à sons sens pas assez de potentiel de hausse, jusqu'à ce jour d'août 2012 où le Department of financial services de New-York lança une accusation selon laquelle Standard Chartered aurait dissimulé des transactions avec l'Iran pour un montant de 250 milliards de dollars, occasionnant une chute du titre de plus de 21% en deux jours. Mais c'est quand tous les loups hurlent à la mort qu'il faut avoir espoir en la vie. Et cette mini-panique boursière fut précisément perçu par Pictet comme un signal d'achat. Bonne pioche : à près de 1.500 pence aujourd'hui, le titre a rattrapé tout le terrain perdu lors du plongeon d'août.

Ce même principe de "contrarianisme" a été mis en oeuvre cet été par Daniele Scilingo (en photo), gérant du fonds Pictet-European equity selection, sur l'action de la banque britannique Standard Chartered. Voici des mois qu'il guettait une opportunité d'investir dans cet établissement qu'il jugeait très bien géré. Mais il s'abstenait du fait de la valorisation de la société, qui ne laissait à sons sens pas assez de potentiel de hausse, jusqu'à ce jour d'août 2012 où le Department of financial services de New-York lança une accusation selon laquelle Standard Chartered aurait dissimulé des transactions avec l'Iran pour un montant de 250 milliards de dollars, occasionnant une chute du titre de plus de 21% en deux jours. Mais c'est quand tous les loups hurlent à la mort qu'il faut avoir espoir en la vie. Et cette mini-panique boursière fut précisément perçu par Pictet comme un signal d'achat. Bonne pioche : à près de 1.500 pence aujourd'hui, le titre a rattrapé tout le terrain perdu lors du plongeon d'août.

Published by Newsfinance

-

dans

Bourse

4 décembre 2012

2

04

/12

/décembre

/2012

16:02

Après la dégradation de la note française par une deuxième agence de notation, le fameux "triple A" devient une denrée rare. Pourtant, quelques émetteurs y ont encore droit, y compris... des sociétés privées !

Après la dégradation de la note française par une deuxième agence de notation, le fameux "triple A" devient une denrée rare. Pourtant, quelques émetteurs y ont encore droit, y compris... des sociétés privées !

Après Standard & Poor's en janvier, c'est l'agence Moody's qui vient à son tour de dégrader la note financière de la France, passée de Aaa à Aa1, selon la terminologie maison, ce qui signifie que la solvabilité de l'Etat français n'est plus jugée "de toute première valeur" mais reste dans la "fourchette haute" ou "high grade". Cette décision permet à nos politiques de se rejeter la balle, la gauche y voyant la conséquence du déficit hérité de l'ère Sarkozy quand la droite estime que Moody's sanctionne le manque de réformes entreprises par la gauche. Rien de neuf du côté de nos édiles !

Les notations, c'était plus facile avant !

Ce que la crise financière qui a débuté en 2008 modifie, en revanche, c'est la perception classique du risque ! Auparavant, tout était simple. On considérait assez naturellement que les Etats étaient les emprunteurs les plus fiables, du fait de leur capacité, pour ainsi dire arbitraire, à lever des impôts et des taxes pour se refinancer. Ensuite venaient les banques, en quelle sorte reconnues comme des "cordonniers bien chaussés", donc des émetteurs dignes de confiance. Ensuite venaient les sociétés du secteur non financier, aux activités plus risquées. Après la faillite d'établissements financiers majeurs en 2008 et les craintes de non-remboursement de certaines dettes d'Etat plus récemment, ce bel ordre est aujourd'hui complètement chamboulé.

Lire la suite sur Yahoo Finance

Published by Newsfinance

-

dans

Bourse

8 novembre 2012

4

08

/11

/novembre

/2012

08:53

La régie publcitaire en ligne continue de souffrir de la conjoncture, même si elle entrevoit un meilleur quatrième trimestre.

Et revoilà Hi-Media sous le seuil des 2 euros ! Le rebond du premier trimestre, qui avait ramené l'action du-dessus des 3,20 euros, semble bien loin. Et la publication financière de cette semaine n'est guère engageante. Le chiffre d'affaires a reculé de 21% au troisième trimestre 2012, à 42,8 millions d'euros. Hi-Media évoque la mauvaise tenue globale du marché publicitaire en ligne en Europe.

Le premier métier du groupe en matière de marge brute reste en effet la publicité en ligne, dont le chiffre d'affaires est en recul de 18% sur le trimestre, à 18,3 millions d'euros. Malgré cette tendance, le taux de marge brute est maintenu, à 44%, ce qui indique une bonne maîtrise des coûts fixes et traduit sans doute la progression de l'activité générée par la place de marché automatisée Hi-Media Ad-eXchange, déjà utilisée par 10.000 annonceurs, selon le groupe. Hi-Media entrevoit un rebond prochain de l'activité publicitaire et peut se targuer de succès commerciaux, comme le contrat avec Aufeminin.com concernant la monétisation des contenus vidéos du groupe de média.

La rentabilité de la division paiements en ligne du groupe (Allopass) est également à la baisse, même si le groupe communique sur une hausse de la marge brute. En fait, si le volume de transactions traité est en hausse de 8%, à 92,6 millions d'euros, le chiffre d'affaires que le groupe en retire chute de 11%, à 24,5 millions d'euros : lorsqu'une activité vous rapporte de moins en moins à mesure qu'elle se développe, voilà qui est problématique !

A court terme, l'espoir d'un rebond des résultats semble plus résider dans le potentiel de baisse des coûts lié à l'automatisation de l'activité que dans un retour franc de la croissance. En attendant, le titre cote sous les 2 euros, un niveau guère éloigné des plus bas touchés fin 2008.

Published by Newsfinance

-

dans

Bourse