22 janvier 2010

5

22

/01

/janvier

/2010

16:33

Comme nous vous l'annoncions il y a quelques jours, la société de gestion DNCA Finance s'est récemment renforcée au capital de la SSII Altran.

Suite à ses achats, DNCA Finance et sa filiale Leonardo Asset Management détiennent désormais un peu plus de 8,9 millions d'actions Altran, soit 5,99% du capital de la société dirigée par l'ancien patron de presse Yves de Chaisemartin (il avait notamment présidé Le Figaro).

Altran a enregistré un beau rebond boursier ces dernières semaines : +23% en un mois !

ATTENTION : CETTE INFORMATION A ULTERIEUREMENT ETE DEMENTIE : lire le correctif

Suite à ses achats, DNCA Finance et sa filiale Leonardo Asset Management détiennent désormais un peu plus de 8,9 millions d'actions Altran, soit 5,99% du capital de la société dirigée par l'ancien patron de presse Yves de Chaisemartin (il avait notamment présidé Le Figaro).

Altran a enregistré un beau rebond boursier ces dernières semaines : +23% en un mois !

ATTENTION : CETTE INFORMATION A ULTERIEUREMENT ETE DEMENTIE : lire le correctif

Partager cet article

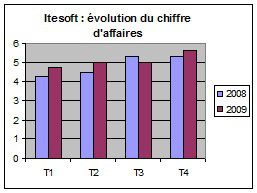

Au dernier trimestre 2008, le site féminin avait connu une croissance quasi-nulle. Un an plus tard, la société reprend nettement du poil de la bête.

Au dernier trimestre 2008, le site féminin avait connu une croissance quasi-nulle. Un an plus tard, la société reprend nettement du poil de la bête. Notrefamille.com

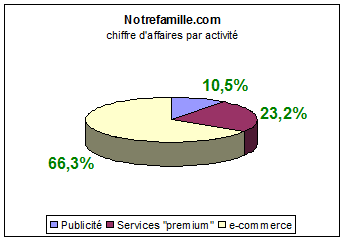

Notrefamille.com Petit à petit, l'oiseau fait son nid !

Petit à petit, l'oiseau fait son nid !  Hier,

Hier,