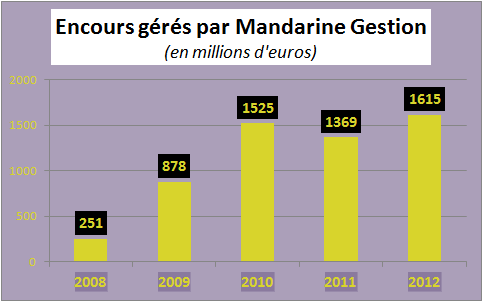

C'est auréolé du succès de CCR Actions, filiale de Commerzbank dont il fut le directeur général, que Marc Renaud (en photo ci-dessous) s'est lancé en 2008 dans l'aventure entrepreneuriale de Mandarine Gestion.

Désormais, on peut l'appeler Monsieur le Président et surtout, cinq ans après, mesurer le chemin parcouru par son bébé. Cette "boutique" de gestion de fonds spécialisées dans les actions gérait à fin 2008 251 millions d'euros d'encours, une somme qui a été multipliée par plus de six depuis. Fin mars 2013, les six fonds de la gamme et les mandats totalisaient des encours (total des sommes gérées pour le compte des clients) plus de 1,7 milliard d'euros. Fait important, la part du business liée à l'international, infime au démarrage de l'entreprise, ne cesse de progresser et atteint désormais 30%, notamment grâce à un décollage récent sur le marché allemand, où les encours gérés par la société ont enfin décollé ces six derniers mois pour atteindre 180 millions d'euros. La french touch "mandarinienne" a aussi fait mouche sur le marché britannique avec trois mandats remportés récemment, dont deux avec Skandia, pour un total de 150 millions d'euros environ.

Ce monde des sociétés de gestion d'actifs dont Mandarine Gestion fait partie, Marc Renaud le voit comme tripolaire. D'un côté, les petits acteurs dépourvus de réelle stratégie commerciale et qui, pour caricaturer un brin, se contentent de gérer de l'argent pour quelques (riches) amis ou connaissances. De l'autre, les sociétés bien établies, gérant plus de 5 milliards d'euros : un seuil que Mandarine Gestion, qui appartient pour l'heure à la troisième catégorie, celle des poids moyens, considère désormais comme la taille critique à atteindre pour jouer définitivement dans la cour des grands, un peu comme les fusées doivent passer une vitesse critique pour s'arracher à l'attraction terrestre (ce que je suis poète, parfois!).

le voit comme tripolaire. D'un côté, les petits acteurs dépourvus de réelle stratégie commerciale et qui, pour caricaturer un brin, se contentent de gérer de l'argent pour quelques (riches) amis ou connaissances. De l'autre, les sociétés bien établies, gérant plus de 5 milliards d'euros : un seuil que Mandarine Gestion, qui appartient pour l'heure à la troisième catégorie, celle des poids moyens, considère désormais comme la taille critique à atteindre pour jouer définitivement dans la cour des grands, un peu comme les fusées doivent passer une vitesse critique pour s'arracher à l'attraction terrestre (ce que je suis poète, parfois!).

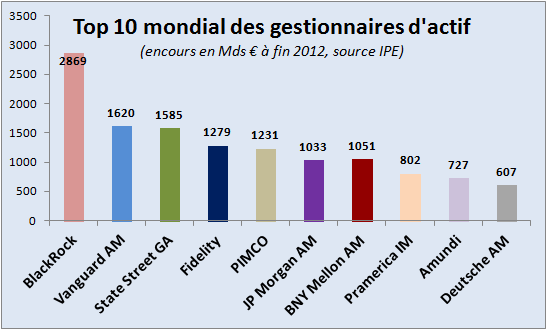

En France, les plus grands acteurs de la gestion d'actifs sont généralement liés à un réseau bancaire ou un groupe d'assurance : Amundi (Crédit agricole/Société générale), Natixis GAM (BPCE), Axa IM ou BNP Paribas IP gèrent chacun plusieurs centaines de milliards d'euros. Mais de rares indépendants ont montré leur capacité à s'affranchir de ce seuil de 5 milliards dont parle Marc Renaud, dont le plus célèbre est Carmignac Gestion, qui gérait fin 2012 plus de 53 milliards d'euros. Comgest, autre spécialiste reconnu des marchés émergents, suit à quelque distance, avec 15,5 milliards d'euros d'encours gérés, et Financière de l'Echiquier est un nouveau promu dans la catégorie avec ses 6 milliards. Trois belles histoires qui ont commencé il y a plusieurs décennies et trois beaux exemples à suivre pour Mandarine Gestion, la petite jeunette de la bande. La société peut compter sur un esprit entrepreneurial fort, 17 de ses 22 salariés étant actionnaires de la structure, dont il détiennent collectivement 55% du capital, le solde étant réparti à parts égales entre La Française AM, la Banque Postale et la Financière Dassault.

Emmanuel Schafroth

Le déblocage « exceptionnel » permis par François Hollande ne rencontrera sans doute pas le succès escompté. La consommation n'en profitera pas, mais la mesure sera favorable au secteur, dont le développement atteint un seuil.

Le déblocage « exceptionnel » permis par François Hollande ne rencontrera sans doute pas le succès escompté. La consommation n'en profitera pas, mais la mesure sera favorable au secteur, dont le développement atteint un seuil.

Arrêtez de nous appeler "fonds spéculatifs" ! Olivier Dubost, directeur général de Man Group, fustige ainsi le côté sulfureux qu'on prête nécessairement aux hedge funds, dont la vocation première est justement de protéger le capital, en générant une performance qui ne dépende pas de la direction des marchés financiers. Une des techniques les plus connues est le long short equity. Au lieu, comme dans un fonds actions classique, d'acheter les actions qui lui plaisent et de seulement délaisser celles qui lui semblent risquées, le gérant va cumuler des positions acheteuses ("long") sur les premières et des positions vendeuses ("short"), via l'utilisation de produits dérivés (options, etc), sur les secondes.

Arrêtez de nous appeler "fonds spéculatifs" ! Olivier Dubost, directeur général de Man Group, fustige ainsi le côté sulfureux qu'on prête nécessairement aux hedge funds, dont la vocation première est justement de protéger le capital, en générant une performance qui ne dépende pas de la direction des marchés financiers. Une des techniques les plus connues est le long short equity. Au lieu, comme dans un fonds actions classique, d'acheter les actions qui lui plaisent et de seulement délaisser celles qui lui semblent risquées, le gérant va cumuler des positions acheteuses ("long") sur les premières et des positions vendeuses ("short"), via l'utilisation de produits dérivés (options, etc), sur les secondes.

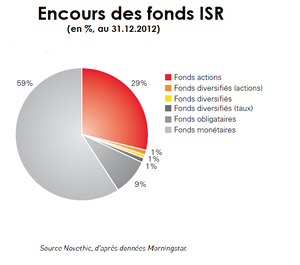

A fin 2012, 304 fonds gérés selon les principes de l'investissement socialement responsable (ISR) étaient ouverts à la commercialisation en France, soit huit de moins qu'un an auparavant, d'après les données de Morningstar reprises par Novethic dans son indicateur 2012. Cette contraction, malgré l'apparition de 26 nouveaux fonds ISR, s'explique par une rationalisation des gammes.

A fin 2012, 304 fonds gérés selon les principes de l'investissement socialement responsable (ISR) étaient ouverts à la commercialisation en France, soit huit de moins qu'un an auparavant, d'après les données de Morningstar reprises par Novethic dans son indicateur 2012. Cette contraction, malgré l'apparition de 26 nouveaux fonds ISR, s'explique par une rationalisation des gammes.