Souvent, ce sont les choses les plus simples qui fonctionnent bien. Longtemps, l'indice boursier le plus célèbre au monde, le Dow Jones, a été calculé d'une manière bête comme chou, simple moyenne arithmétique du prix unitaire des actions le composant. Il suffisait alors qu'une société de l'indice procède à l'opération purement technique qu'est une division du nominal pour que son poids dans l'indice diminue mécaniquement.

Oui, les choses simples fonctionnent souvent bien, mais il ne faut pas pour autant oublier leurs limites. Le PER (price earning ratio ou ratio prix sur bénéfices) est un excellent exemple de cette vérité. Le PER vous indique à l'instant t qu'en achetant une action aux prix actuel, vous la payez x fois les bénéfices. Autrement dit, le PER vous dit que si les bénéfices se la société restent en l'état, il faudra x années pour "rembourser" votre investissement . C'est assez parlant !

Le calcul d'un PER est très simple, du moins quand on l'effectue rétrospectivement sur un bénéfice déjà publié et que la société concernée n'a pas procédé à des opérations financières complexifiant la situation (émission de stock options, par exemple). Dans le cas le plus simple, donc, il suffit de diviser la capitalisation boursière par le bénéfice net pour obtenir le PER. C'est simple, on vous dit !

Parlant et simple à calculer, le PER fait donc figure d'indicateur de valorisation le plus largement utilisé. Mais il faut le manipuler avec précaution et aller bien au-delà si l'on prétend faire l'analyse fondamentale d'une société. Ces dernières semaines, j'ai pu lire sur certains forums boursiers tout et n'importe quoi au sujet du PER, comme cet échange où un internaute A prétendait que la limite du PER était de ne pas prendre en compte la situation financière d'une entreprise, un internaute B lui rétorquant que c'était faux, car la situation financière se retrouvait dans le résultat financier.

Désolé, cher B, mais vous avez tort. Le résultat financier donne certes des indices sur la situation financière de l'entreprise, mais ne la mesure en aucun cas. Dans le résultat financier, on retrouve en négatif les intérêts que la société a payé au titre d'emprunts contractés et, en positif, les intérêts qu'elle a touché sur ses placements de trésorerie. Mais d'autres éléments entrent dans le calcul de cet indicateur, comme les plus ou moins-values enregistrées sur des cessions d'actifs. Un résultat financier fortement négatif peut certes être l'indice qu'une société est endettée. Il peut aussi toucher une société ayant des caisses bien remplies mais qui vient de céder à perte une filiale.

Quoi qu'il en soit, le résultat financier entre dans le calcul plus global du bénéfice net, qui mesure, sur une période donnée (année, semestre,...), ce que l'entreprise a gagné ou perdu. Il n'est pas un élément du bilan, qui mesure, à une date donnée, ce que l'entreprise détient et ce qu'elle doit. Le PER valorise l'entreprise pour sa capacité actuelle ou future (quand il se fonde sur des prévisions de bénéfices pour les exercices à venir) à gagner de l'argent. Mais il ne tient aucun compte du parcours passé de l'entreprise, de son histoire, qui a aboutit à la situation de bilan qu'elle connaît au moment du calcul.

Prenons un exemple concret, celui de la société Neurones, qui est arrivée en bourse en mai 2000, en pleine effervescence Internet, et a levé des capitaux importants. Depuis lors, elle a toujours conservé et même augmenté, une trésorerie nette très importante. La trésorerie nette (i.e. nette des dettes) est la trésorerie disponible à une date donnée, diminuée des dettes financières de la société (si ce calcul aboutit à un chiffre négatif, on parle de dette nette).

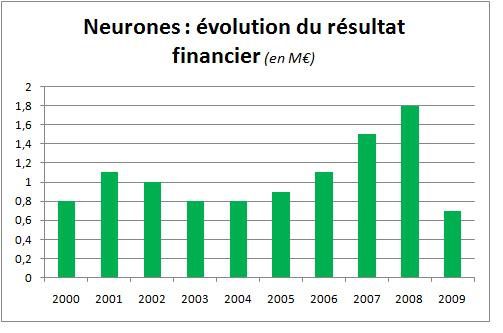

Le bas de laine conséquent de Neurones lui permet d'afficher un résultat financier toujours positif. Si l'on considère les exercices 2000 à 2009, il a oscillé entre un maximum de 1,8 million d'euros (en 2008) et un minimum de 0,7 million (2009), comme indiqué sur le graphique ci-dessous (cliquer pour agrandir).

Pourquoi cette drastique chute du résultat financier entre 2008 et 2009 ? La société aurait-elle moins de cash à placer ? Que nenni ! Au contraire, sa position de trésorerie a augmenté, passant de 52,4 millions d'euros fin 2008 à 59,6 millions fin 2009. La forte diminution du résultat financier est due à la seule baisse des taux, le taux EONIA (référence des sicav monétaires) étant tombé de 3,86% (en moyenne sur l'année 2008) à 0,71%.

Le résultat financier de Neurones indique que la société tire bénéfice de la gestion de sa trésorerie. Il n'en reste pas moins que, si l'on calcule le PER de Neurones, sa trésorerie abondante reste une valeur cachée. Or, il est évident que si deux sociétés ont un profil de bénéfice strictement identique et que la première est affublée d'une dette nette de 40 millions d'euros, alors que la seconde a une trésorerie nette de 60 millions, la première devrait logiquement avoir une capitalisation boursière inférieure de 100 millions à celle de la seconde.

Certes, la bourse et la logique ne font jamais un ménage parfait. Mais la notion de valeur d'entreprise permet de retrouver la valeur cachée de la trésorerie. La valeur d'entreprise est la capitalisation boursière diminuée de la trésorerie nette (ou augmentée de la dette nette dans le cas inverse). Dans le cas de Neurones, si l'on table sur une trésorerie nette de 60 millions d'euros fin 2010 (pure hypothèse !) et sur une capitalisation boursière de 185 millions vendredi soir, la valeur d'entreprise est donc de 125 millions d'euros.

Cet indicateur est plus représentatif que la capitalisation boursière de la valeur accordée par le marché au business de l'entreprise (d'où ce nom de valeur d'entreprise, ou VE). On le rapporte généralement au résultat d'exploitation (REX) pour obtenir le ratio VE/REX, beaucoup plus pertinent que le PER mais, on l'a compris, un brin plus compliqué à calculer. Il faut bien en passer par là pour comparer des sociétés dans des situations d'endettement très divergentes.

Il faut toujours lire avec attention les statistiques. En parcourant en diagonale celles du dernier rapport annuel de l'Observatoire de la sécurité des cartes bancaires, on pourrait presque se rassurer de savoir que le taux de fraude à la carte bancaire n'a que légèrement augmenté en 2012, pour atteindre 0,08%, et qu'il a même reculé de 0,341% à 0,29% entre 2011 et 2012 sur les paiements à distance.

Il faut toujours lire avec attention les statistiques. En parcourant en diagonale celles du dernier rapport annuel de l'Observatoire de la sécurité des cartes bancaires, on pourrait presque se rassurer de savoir que le taux de fraude à la carte bancaire n'a que légèrement augmenté en 2012, pour atteindre 0,08%, et qu'il a même reculé de 0,341% à 0,29% entre 2011 et 2012 sur les paiements à distance.

Depuis son record absolu du 6 septembre 2011 (à 1.921 dollars l'once, soit plus de 67.000 dollars le kilo), le cours de l'or a quelque peu baissé, mais reste à des prix historiquement très élevés. Rappelons seulement qu'en 10 ans,

Depuis son record absolu du 6 septembre 2011 (à 1.921 dollars l'once, soit plus de 67.000 dollars le kilo), le cours de l'or a quelque peu baissé, mais reste à des prix historiquement très élevés. Rappelons seulement qu'en 10 ans,