Tessi publiera le 12 avril des résultats annuels 2010 qui révèleront vraisemblablement une société en excellente forme financière. Deux nouvelles récentes semblent démontrer que l'année 2011 débute sous un jour favorable pour le groupe présidé par Marc Rebouah.

Tessi publiera le 12 avril des résultats annuels 2010 qui révèleront vraisemblablement une société en excellente forme financière. Deux nouvelles récentes semblent démontrer que l'année 2011 débute sous un jour favorable pour le groupe présidé par Marc Rebouah.

Alors que les résultats annuels seront publiés mardi, le titre Tessi a fini la semaine sur une légère correction. A 65,01 euros, rappelons cependant qu'il cote à proximité de son plus haut niveau historique de 67,99 euros, touché fin mars. Si l'on regarde sur plus longue période, l'action du groupe de traitement de chèques et de documents n'a pas démérité non plus : depuis son introduction en bourse en juillet 2001, Tessi affiche une progression de 183%, hors dividendes, alors que le CAC40 a dans le même temps abandonné 18% !

Il est vrai qu'en 10 ans (2000-2010), le chiffre d'affaires a été multiplié par 5,5, malgré quelques accidents de parcours, comme la difficile acquisition d'anciens actifs du groupe Cegedim en 2007. Depuis, Tessi a nettement redressé la barre et affiche depuis le premier semestre 2009 une trésorerie excédentaire qui ne cesse de croître (elle atteignait 41,5 millions d'euros fin juin 2010 et on connaîtra mardi le chiffre en fin d'année dernière).

Ces dernières semaines, deux nouvelles viennent confirmer des tendances favorables pour l'activité de Tessi. Tout d'abord, l'or n'en finit plus de battre ses records historiques et a fini la semaine à 1475 dollars l'once, soutenu à la fois par la faiblesse du dollar et les inquiétudes liées au renchérissement prix du pétrole. C'est une bonne nouvelle pour CPoR Devises, filiale à 80% de Tessi, intervenant majeur sur les transactions d'or physique en France. Cette entité a enregistré un chiffre d'affaires de 51,1 millions d'euros, soit 22% de l'activité totale de Tessi.

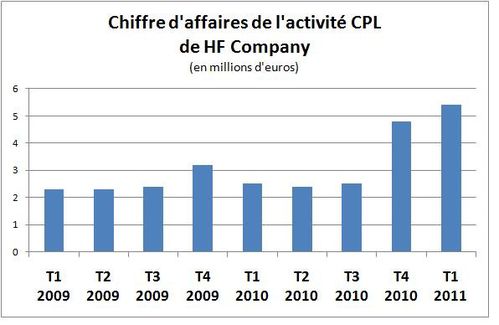

La deuxième bonne nouvelle concerne une autre activité importante du groupe : le traitement de chèques. Car ce moyen de paiement, aussi ringard qu'il puisse paraître, aussi coûteux qu'il soit pour les banques, fait preuve d'une résistance acharnée en France. En 2009, les Français ont émis 3,3 milliards de chèques, soit plus de 80% du volume émis sur la totalité de la zone euro. Et ce chiffre ne recule que de 4% par an, en dépit du foisonnement toujours plus vif des moyens de paiement électroniques. Les pouvoirs publics sont bien obligés de le reconnaître, par la voix de Christine Lagarde : "la suppression du chèque n'est pas une option aujourd'hui".

Pour autant, la dématérialisation progressive des moyens de paiements mais aussi de tout type de documents est un enjeu crucial pour Tessi. L'entreprise ne l'ignore pas et, toujours en mouvement, vient de regrouper dans une même unité d'affaires dédiée à la gestion des flux de documents. Son objectif : prendre une part du marché de la dématérialisation qui commence à prendre son essor sous l'effet d'une législation favorable mais reste embryonnaire. Un exemple : seuls 3% des 2,5 milliards de factures émises par les entreprises en France en 2010 sont sous format électronique. Un vrai réservoir de croissance pour Tessi.

A ces bonnes nouvelles devrait s'en ajouter une autre mardi : des résultats excellents matérialisant la sous-valorisation importante de la société.