Le marché français de l'accès internet via ADSL reste toujours aussi compétitif. En panne de croissance depuis plusieurs trimestres, Iliad se redresse et fait la nique à SFR au premier trimestre 2011, mais attention à Bouygues !

Cela a peut-être échappé à certains, mais la publication des chiffres trimestriels d' Iliad (maison-mère de Free) a propulsé le cours boursier vers un nouveau record historique (89,89 euros, le 5 mai). Ce n'est pas par hasard ! Alors que le groupe ne parvenait plus à recruter qu'un nombre très limité d'abonnés depuis le deuxième trimestre 2010, le début d'année 2011 marque un net retour en force.

Au cours des trois premiers mois de l'exercice, Iliad a augmenté sa base d'abonnés de 127.000 nouveaux clients, contre 6.000 seulement au trimestre précédent. C'est le lancement de sa nouvelle offre, baptisée Freebox Révolution, qui a permis au groupe de séduire à nouveau la clientèle, notamment en offrant des services innovants et en intégrant les appels gratuits vers les mobiles.

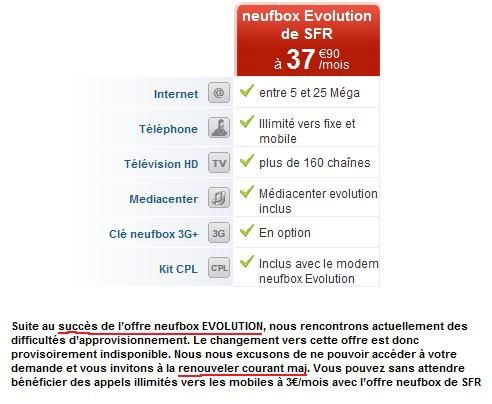

Et si SFR a répliqué rapidement en lançant à son tour une Neufbox Evolution, les résultats sont bien plus mitigés : la filiale de Vivendi a engrangé 65.000 abonnés supplémentaires sur le premier trimestre, venant d'un gain net de 114.000 sur les trois mois précédents. Ce sérieux revers trahit sans doute les soucis de la nouvelle offre. Curieusement, l'offre Neufbox Evolution reste inaccessible aux abonnés existants de SFR, le site de l'opérateur invitant le client à renouveler sa demande "courant mai" (nous y sommes, non ?). La société explique ce retard par le succès remporté par l'offtre, un succès qu'il faut pourtant bien tempérer au regard des chiffres. Le risque de performances toujours médiocres pour SFR au deuxième trimestre est donc bien réel, certains abonnés étant susceptibles de se lasser d'une attente aussi longue et de passer à la concurrence.

cliquer sur l'image pour l'agrandir

cliquer sur l'image pour l'agrandir

Mais si son compétiteur le plus comparable dans l'ADSL a un genou à terre, Iliad doit se méfier de Bouygues. C'est ce dernier qui, depuis quatre trimestres, glane le plus de clients nouveaux : il en a conquis 132.000 au premier trimestre 2011. Encore absent du business de l'ADSL mi 2010, la filiale du conglomérat familial approche désormais le million de clients internet. C'est certes moins que les 4,7 millions et 4,9 millions de clients de Iliad et SFR, mais cela montre tout de même l'émergence particulièrement rapide d'un concurrent sérieux.